Helsingin pörssin mallioppilas Kone raportoi alkaneen tilikauden ensimmäisen osavuosikatsauksensa toissapäivänä. Suomen ensimmäisiin ja edelleen menestyksekkäimpiin kansainvälistyjiin lukeutuva Kone on noussut 2000-luvulla alansa johtavien toimijoiden sarjaan. Finanssi- ja eurokriisit sekä Yhdysvaltain keskinkertainen kasvuvauhti ovat nostaneet Aasian talouskasvun merkityksen Koneen näkökulmasta entistäkin korkeammalle. Havainnollistan tässä merkinnässä Koneen lyhyen ja pitkän aikavälin tilannetta maantieteellisen hajautuksen näkökulmasta.

Liiketaloudellisesti tarkasteltuna Kone on erinomainen yhtiö. Tämä on fakta eri tunnusluvuilla mitattuna. 2000-luvulla Kone on myös ollut poikkeuksellisen hyvin johdettu yhtiö. Se on onnistunut nostamaan liikevoittomarginaalinsa kahdeksassa vuodessa 10 prosentin tasolta nykyiselle yli 14 prosentin tasolle. Tätä voidaan pitää loistavana suorituksena, ottaen huomioon ympäröivät markkinaolosuhteet.

Samanaikaisesti Kone on myös kyennyt kasvattamaan tuntuvasti liiketoimintansa kokoluokkaa myynnillä mitattuna, joten kasvu on ollut omistajan näkökulmasta kannattavaa. Vakaa liiketaloudellinen suoritus on mahdollistanut tuntuvan kasvun yhtiön osingonjakoon, mikä on palkinnut pitkäjänteisen omistajan. Koska osake on lopulta osinkojensa arvoinen, on toteuma välittynyt myös Koneen osakekurssiin.

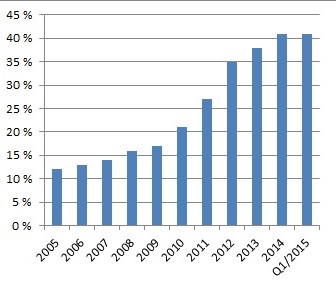

Suomi-sijoittajan näkökulmasta Kone on valttikortti Aasian kasvaville markkinoille. Yhtiön julkaisemista historiallisista tiedotteista kokoamani seuraava aikajana kuvaa viimeisten kymmenen vuoden kehityskaaren Koneen Aasian ja Tyynenmeren markkina-alueen osuudesta suhteessa koko konsernin liikevaihtoon.

Aasian ja Tyynenmeren osuus Koneen liikevaihdosta 2005–2015 (%)

Esitettyjä lukuja ei tarvinne sen kummemmin tulkita, koska jokainen voi omatoimisesti havaita, että Aasian osuus Kone-konsernin myynnistä on kasvanut vuosi toisensa jälkeen tasaisen varmasti. Vuonna 2005 Aasian-yksikön myyntiponnistelut eivät muodostaneet edes kahdeksasosaa Koneen konsernitason myynnistä. Viime vuonna Aasian-liiketoiminta edusti jo selvästi yli kolmasosaa. Kuluvalla vuosikymmenellä Aasian-yksikkö kohonnee edustamaan yli puolta Koneen liiketoiminnasta.

Näin suuri yksittäisen maantieteellisen alueen (huom: sisältää toki useita eri maita ja huomattavan pinta-alan!) on lyhyen aikavälin riski, koska kasvuvauhdin suhdanneluontoinen hyytyminen osuisi voimakkaasti konsernitason kasvulukuihin. Kuitenkin liiketoiminnan pitkän aikavälin kasvuajurit, niin sanotut megatrendit huomioiden, Aasian markkinoiden suhteellisen suuri osuus konsernista on ehdoton plusmerkki sijoittajan silmissä, koska alueen keskikasvu valuu yhtiön kokonaiskehitykseen voimallisesti.

Vuosina 2006–2012 Koneen kannalta tärkeä uusien laitteiden markkina kasvoi Kiinassa keskimäärin 20 prosenttia vuodessa. Samalla ajanjaksolla Kone voitti Kiinassa markkinaosuuksia, kasvaen keskimäärin 44 prosenttia vuodessa.

Vuonna 2013 Kiinan markkinakasvu ”tasoittui” reiluun 15 prosenttiin vuodessa, Koneen kasvaessa edelleen selvästi kokonaismarkkinaa nopeammin, noin 23 prosenttia.

Viime vuonna Kiinan uusien laitteiden markkinakasvu hiipui 10 prosenttiin, Koneen kasvaessa alueella yli 15 prosenttia.

Huomionarvoista toissapäivän tuloskatsauksessa on, että Kone arvioi Kiinan markkinakasvun jääneen ”melko vakaaksi”, käytännössä muutamaan yksittäiseen prosenttiin, tammi-maaliskuussa 2015. Kone kasvoi kuluvan vuoden ensimmäisellä neljänneksellä Kiinassa reilut 5 prosenttia.

Ottaen huomioon, että Kiinan osuus Koneen saamista uusista tilauksista oli alkuvuonna rahamääräisesti lähes 45 prosenttia koko liiketoiminnasta, on markkina-alueen lyhyen aikavälin hyytyminen selvä riski osakkeelle, jota kohtaan sijoittajat ovat jo tottuneet asettamaan tasaisia kasvuodotuksia.

Tosin mahdollisessa hyytymisessä kasvu-uralle palattaneen Kiinassa varsin pian uudelleen, sillä siellä ilmansuunnalla sote-uudistukset on tapana tehdä hieman ripeämmin kuin täällä Suomessa. Kiinassa ei tuhlaannu aikaa turhiin komiteamietintöihin.

Lyhyen tähtäimen Kiina-riskin taustalta on alleviivattava, että Koneen liiketoimintaa tukevat Aasiassa globaalit megatrendit. Yhtiön mukaan maailman hissi- ja liukuporrasteollisuuden kasvukehitystä edistävät neljä pitkän aikavälin ajuria, jotka ovat kaupungistuminen, muuttuva väestörakenne, turvallisuuden lisääminen ja ympäristöarvojen kasvava merkitys.

Ihmisten muuttoliike kaupunkeihin, erityisesti Aasiassa, kasvattaa hissien määrää asukasta kohden laskettuna merkittävästi nykytasolta. Kuten globaalin talouskasvunkin maantieteellisen jakautumisen viitekehyksessä on viime vuosina totuttu havaitsemaan, on kaupunkialueiden kasvuvauhti vauhdikkainta juuri Aasiassa. Ilmiötä tukee osaltaan myös alueen ripeä väestönkasvu. Koneen mukaan kaikista maailman uusista hissi- ja liukuporrastoimituksista yli puolet myydään Aasiaan, jossa yhtiön markkinaosuus on todella vahva.

Pitkällä aikavälillä Kiinan markkinakasvu näkyy erittäin voimallisesti Koneen tulosluvuissa, koska maantieteellisen segmentin merkitys yhtiölle on moninkertaistunut alle vuosikymmenessä. Siksi lyhyen aikavälin hikka ei ole itseisarvoinen myyntiperuste.

Kiinan vahvan talouskasvunäkymän vuoksi Koneen tuotteiden ja palveluiden kysynnän kasvu ei tule olemaan yhtiölle pitkällä aikavälillä ongelma. Sijoittajana tällaista herkkua ostaisi tietysti mielellään mahdollisimman huokeilla arvostuskertoimilla, joiden koittamista olen odotellut sivustaseuraajana kohta 15 vuoden ajan. Seurantajakson aikana yhtiön osakekurssi on varovaisesti arvioiden yli kymmenkertaistunut uudelleensijoitetut osingot mukaan lukien, enkä haluaisi kokea enää toista samanlaista putkea sivustaseuraajana. Liipaisinsormeni on siis herkkänä, jos Kiinan markkinakasvu kokee suhdanneluontoisen laskun, joka iskee myös Koneen osakkeeseen.

Tulosjulkistuksen jälkeisten 48 tunnin aikana Koneen osake ehti laskea noin 9 prosenttia. En siltikään usko nykykurssin sisältävän vielä Kiinan ”reippaan hyytymisen skenaarion” riskihinnoittelua, koska yhtiön viime aikojen tulosraportteja lukiessa Kiinan markkinoiden huima kasvuvauhti lienee sumentanut sijoittajien käsitystä siitä, että pohjimmiltaan Konekin on teollisuusyhtiö, jolle suhdanteet ovat normaalia liiketoimintaa – joskin palvelut tasoittavat Koneen tapauksessa vaihteluita ansiokkaasti.

Mikäli Kiinan markkinakasvu taantuu hetkellisesti, tarjoutuu pitkäjänteiselle sijoittajalle erinomainen tilaisuus poimia salkkuun pitkän aikavälin Aasia-kortti. Kone on kilpailukykyinen ja vahvan taseen sekä vuolaan kassavirran yhtiö, jossa ostotilaisuus koittaisi nimenomaan yhtiön ulkoisten, hetkellisten tekijöiden johdosta. Riskitön kohde tämä ei tietenkään ole, ja nimenomaan mahdollisessa lyhyen tähtäimen riskihinnoittelussa tilaisuutta nähdäkseni tulisikin käyttää hyväksi.

”Aina korkeille arvostuskertoimille” on siten katetta koko rahalla, mutta toivotaan nyt kuitenkin, että osaketta pääsisi ostamaan vähemmän kalliilla. Sitä hetkeä olen toki odottanut kohta 15 vuotta – joiden aikana Kiina ei ole hyytynyt kertaakaan kunnolla. Ehkä ajan mittaan allekirjoittaneen ymmärrys on hieman lisääntynyt siltä osin, että keskimääräistä laadukkaamman yhtiön kuuluukin olla keskimääräistä kalliimpi eri mittareilla. Tuottovaatimuksen kustannuksella en sijoituksia aio kuitenkaan tehdä vastedeskään.

—

SIJOITUSKIRJAT OVAT SAATAVILLA HUHTIKUUSSA SIGNEERATTUINA TARJOUSHINNOIN! (hinnat sisältävät postituksen ja ALV:n):

Hyvästä yhtiöstä hyvään sijoitukseen 14,90 euroa (norm. 19,90 euroa).

Hajauta tai hajoa 19,90 euroa (norm. 25,00 euroa).

Molemmat kirjat pakettihintaan 29,90 euroa (norm. 39,90 euroa).

Kirjoittaja lähipiireineen ei omista Koneen osakkeita kirjoitushetkellä. Blogi ei sisällä sijoitussuosituksia, eikä kirjoituksen tarkoituksena ole laatia tekstissä mainituista yhtiöistä tai edes niiden osista sijoitusanalyysiä, taikka antaa osakkeesta suositusta tai tavoitehintaa. Kirjoittajaa voi seurata myös Twitterissä (@JukkaOksaharju).

Photo credit: Express Monorail / Foter / CC BY-NC-ND

Kiitos hyvästä kirjoituksesta Jukka! Miten uskot Kiinan pörssin romahtamisen vaikuttavan Kiinan talouteen ja samalla Koneen Aasian näkymiin?