Sijoitusaiheisia keskusteluja ja blogeja lukiessa törmään usein pohdintaan siitä tulisiko sijoittajan keskittyä mieluummin ns. ”arvonkasvattajiin” (osakekurssiaan nostaviin yhtiöihin) vai ns. ”osingonmaksajiin” (suuria ja kasvavia osinkoja jakaviin yhtiöihin). Jos sijoittaja päätyy valitsemaan strategiakseen osingonmaksajat, seuraava kysymys on usein: pitäisikö osinko-osakkeiden kohdalla valita korkean osinkotuoton (dividend yield) vai nopean osingon kasvun (dividend growth) tarjoavia osakkeita. Etenkin näille ns. osinkosijoittajille, jotka eivät omien sanojensa mukaan perusta mitään osakkeen arvonnousun (price appreciation, capital gain) varaan, juuri tämäntyyppinen osakkeiden kahtiajako tuntuu olevan kuuma puheenaihe. Kantavana ajatuksena osinkosijoittajilla on, että tyytymällä nyt matalaan osinkotuottoon, olisi mahdollisuus nauttia myöhemmin suuremmista osingoista, ja päinvastoin. Usein näkee myös historiadataan perustuvia esityksiä siitä, kumpi näistä sijoitusstrategioista on minäkin ajanjaksona tuottanut paremmin. Itse en ole koskaan ymmärtänyt tällaista “mustavalkoista” lähestymistapaa. Ensinnäkin sillä ei ole mitään merkitystä, mitä kautta tuotto muodostuu. Vain kokonaistuotto-odotusta arvioimalla voidaan tehdä järkeviä osakevalintoja. Toiseksi osinkojen kasvu ja osakkeen arvonnousu ovat yhteydessä toisiinsa, joten osinkosijoittajat eivät voi ummistaa silmiään arvonnousulta. Tällä kirjoituksella haluan hieman herätellä ”osinkouskovaisia” ja tuoda tarkasteluun vähän laajempaa perspektiiviä. Osinkoteemasta on täällä Nordnet Blogissakin kirjoitettu paljon, joten tavoitteeni ei ole toistaa samaa virttä vaan tuoda mukaan uudenlaista näkökulmaa. Samaan hengenvetoon on kuitenkin todettava, että perustan myös oman sijoitustoimintani yhtiöiden liiketoiminnan menestykseen, josta osingot luonnollisesti ovat seuraus. En siis väheksy osinkojen merkitystä, päinvastoin. Sijoittajan on kuitenkin ymmärrettävä, ettei osinkojen maksimointi saa olla itsetarkoitus. Tai jos se on, parhaat sijoitusideat todennäköisesti jäävät syntymättä.

Aloitetaan yhdellä perustavaa laatua olevalla premissillä, joka on syytä sisäistää heti alkuun. Ei ole järkevää olettaa mitään muuta kuin, että osinkojen kasvu on tulevaisuudessa yhtenevä yhtiön tuloksen kasvun ja osakkeen arvonnousun kanssa. Lyhyellä aikavälillä osingon kasvu voi poiketa tuloksen kasvusta, koska osingonjakosuhteet (pay out ratio) vaihtelevat ja osakkeen arvonnoususta, koska P/E-arvostus vaihtelee. Mutta pitkällä aikavälillä osingonjakosuhde ja P/E-luku asettuvat keskiarvoonsa (normalisoituvat), joten osakkeen arvonnousu on pidemmän päälle aina yhtä kuin tuloksen kasvu mikä taas on yhtä kuin osingon kasvu. Mikäli osinko (tai tarkemmin sanottuna tulos) ei kasva, ei osakkeen arvokaan nouse. Osinkosijoittajat, jotka perustelevat sijoittavansa laadukkaisiin osingon maksajaan ja erityisesti osingon kasvattajiin, koska kurssikehitys on epävarmaa, eivät ole ymmärtäneet tätä osingon kasvun ja osakkeen arvonnousun yhteyttä.

Sijoituksen tuotto-odotuksen kannalta ei ole merkitystä preferoiko sijoittaja korkeaa osinkotuottoa, matalaa osinkotuottoa vai kenties nollaosinkoja niin kauan kuin tuloksen kasvu johtaa osakekurssin kohoamiseen. Sijoitussalkku päätyy aina samaan loppuarvoon riippumatta siitä tuleeko tuotto korkean nykyosingon, korkean tulevan osingon vai ainoastaan osakkeiden arvonnousun kautta. Mikäli yhtiö ei jaa osinkoa lainkaan, sen osakekurssi kohoaa suuremman tuloskasvun takia nopeammin, mikä kompensoi puuttuvat osingot.

Taulukko 1. ”Kasvusalkun” ja ”osinkosalkun” arvonkehitys 10 % tuottovaatimuksella.

Taulukko 1 havainnollistaa asian käytännössä. Kuvitellaan, että sijoittaja A tekee 100 000 rahan sijoituksen yhteen osakkeeseen. Salkkuyhtiö ei maksa lainkaan osinkoa, mutta yhtiön tulos kasvaa 10 % vuodessa. Oletetaan, että arvostustaso (P/E-luku) ei muutu kymmenen vuoden sijoitusperiodin aikana. Tällöin salkun arvo kohoaa 10 % joka vuosi osakekurssin nousun ansiosta ja 10 vuoden päästä pääoma on noin 259 000 rahaa. Salkun arvo kehittyy tässä tapauksessa käsi kädessä osakkeen kurssikehityksen kanssa. Myös sijoittaja B tekee 100 000 rahan sijoituksen yhteen osakkeeseen. Sijoittajan B salkkuyhtiö maksaa kuitenkin joka vuosi 4 % osingon ja yhtiön tulos kasvaa 6 % vuodessa. Kun edelleen oletetaan, ettei arvostustaso muutu, salkun arvo kohoaa osakkeen hinnannousun myötä 6 % vuodessa. Kun osingot jätetään salkkuun, muodostuu kokonaistuotoksi 10 % vuodessa eli pääoma on 10 vuoden kuluttua täsmälleen sama kuin sijoittajalla A. Mikäli osinkoja ei jätettäisi salkkuun tuottamaan, salkun arvo kohoaisi vain osakkeen hinnannousun verran eli noin 179 000 rahan tasolle. Sijoittajalle B osinkojen uudelleensijoittaminen on elintärkeää, sillä salkun osakemäärän kasvattaminen on ainoa tapa pysyä sijoittajan A kehityksessä mukana. Sijoittajan A salkkuyhtiö kun itse tekee tämän voittojen uudelleensijoituksen suoraan liiketoimintaansa.

Taulukosta 1 tehtävien johtopäätösten perusteella voidaan myös kyseenalaistaa monien osinkosijoittajien korostama väite, jonka mukaan osinkoaan kasvattavien yhtiöiden osinkotuotto sijoittajan hankintahinnalle (YOC, yield on cost) kasvaa vuosi toisensa jälkeen. Koska sijoittajan pitää lähtökohtaisesti aina sijoittaa osingot uudelleen yhtiöön kumotakseen osingonjakopäätöksen (säilyttääkseen tuotto-odotuksensa), kohoaa keskihankintahinta pitkällä aikavälillä. Ostothan tehdään pitkällä aikavälillä nousevaan kurssiin osakkeen hinnanmuutoksen ja osinkojen kasvun kulkiessa käsi kädessä (tässä kohtaa on ymmärrettävä ero lyhyen aikavälin osto-ohjelmiin, joissa ostot pyritään tekemään laskevaan kurssiin tavoitteena osua lähelle lyhyen aikavälin pohjakurssia). Monet sijoittajat pitävät osinkoja ikään kuin ”ilmaisena” rahana ja ajattelevat, ettei uudelleensijoittaminen siksi vaikuttaisi YOC:n laskennassa käytettävään hankintahintaan. Mutta tämä raha ei suinkaan ole ilmaista, vaan se on aina pois yhtiön kassasta ja siten liiketoiminnasta. Vaikka sijoittaja laskisi YOC-lukunsa uusien ostojen hankintahinnoilla korjattuna, en pidä kyseistä tunnuslukua siltikään kovin informatiivisena. Kuvitellaan, että olet ostanut vaikkapa viisi vuotta sitten osakkeen, jonka keskihankintahinnaksi osinkojen uudelleensijoituksen jälkeen on muodostunut 20 EUR. Osake maksaa tänä vuonna euron osingon, jolloin osinkotuotto hankintahinnalle on 5 %. Osakekurssi on noussut tähän päivään mennessä 25 EUR tasolle. Myyt osakkeesi tänään, mutta ostat ne heti takaisin. YOC on tämän jälkeen enää 4 %, vaikka todellisuudessa mikään ei ole muuttunut.

Jos todella on niin, että salkun kasvua maksimoitaessa osingot on joka tapauksessa sijoitettava takaisin, miksi yhtiöt jakavat monesti hyvinkin merkittävän osan tuloksestaan osinkoina. Syy ei suinkaan ole omistajien säännöllisen tulon tarve, sillä jokainen voi tehdä ”osinkonsa” itse myymällä osakkeita. Osinkosuhteen suuruuden pitäisi riippua aina siitä, kuinka paljon yrityksellä on näköpiirissään sijoittajan tuottovaatimuksen ylittäviä investointikohteita. Millään muulla ei omistajien etua maksimoitaessa pitäisi olla merkitystä. Jos kuviteltaisiin, että yhtiö ja sijoittaja kykenisivät löytämään pääomalle aina täsmälleen yhtä tuottoisia investointikohteita, kannattaisi osingot jättää verosyistä johtuen kokonaan maksamatta. Tosielämässä yritykset eivät kuitenkaan jatkuvasti löydä omistaja-arvoa luovia investointikohteita, joten osinkojen jakaminen on järkevä vaihtoehto. Tällöin sijoittaja voi sijoittaa osingot uudelleen yhtiöihin, joissa tuottovaatimus ylittyy. Tässä yhteydessä on syytä tarkastella yritysjohdon laadukkuutta, sillä heikko yritysjohto saattaa jättää osingot maksamatta ja kasvattaa tulosta heikosti tuottavien investointien avulla. Tällaiset omistaja-arvoa tuhoavat investoinnit eivät nosta osakekurssia, sillä loppujen lopuksi vain tuottovaatimuksen ylittävä osa uuden investoinnin synnyttävästä voitosta ratkaisee. Heikot investoinnit kasvattavat tulosta, mutta eivät riittävästi. Tämä on kuitenkin jo astetta syvällisempää analyysia, joten ei mennä siihen tässä yhteydessä. Yleisenä nyrkkisääntönä voidaan siis pitää edelleen tuloksen ja osakekurssin kehityksen yhteyttä (kunhan johto tietää mitä tekee).

Sen sijaan, että kaikki sijoittajat myöntäisivät edellä kuvatut tosiasiat, monet yrittävät etsiä osingoista helppoa tietä keskimääräistä parempiin tuottoihin. Etsimällä historiasta hyviä osingonmaksajia ja todisteita joko korkean osinkotuoton tai nopean osingon kasvun strategian puolesta ei valitettavasti päästä yhtään lähemmäs tavoitetta. Ongelma kulminoituu siihen, ettet voi verrata erilaisen osingonjakosuhteen omaavia yhtiöitä keskenään ellet huomioi sekä osinkoja että osakkeen arvonnousua. Yksittäisen sijoittajan näkökulmasta tuotto muodostuu aina osingon ja arvonnoususta saatavan myyntivoiton summana. Tämä vastaa samaa tuottoa kuin nykyisen osinkotuoton ja osingon kasvun summa sijoittajalle, joka ei koskaan myy osakkeitaan. Myydessäsi joku toinen sijoittaja vain maksaa sinulle ”etukäteen” näistä tulevista osingoista (niiden nykyarvon verran) ja sinä menetät oikeuden näihin tuleviin osinkoihin. Koska tulevien osinkojen nykyarvo on kasvanut sijoitusperiodisi aikana, saat myydessäsi tilillesi arvonnousun mukaisen tuoton.

”Joko tai” -ajattelu osingon kasvattajien tai tämän hetken osinkohirmujen välillä tarkoittaa analyysin jäämistä puolitiehen. Analyysilla tulee pyrkiä löytämään yksinkertaisesti vain mahdollisimman hyviä yrityksiä (=mahdollisimman nopeasti liiketoimintaansa kasvattavia yrityksiä) mahdollisimman edulliseen hintaan (=mahdollisimman alhaisella arvostuskertoimella). Yhtiön laadun analyysi ottaa kantaa samalla myös osingon kasvupotentiaaliin ja arvonmääritys siihen millaiseksi sen hetken osinkotuotto muodostuu. Molemmat toimenpiteet ovat yhtä kriittisiä sijoituspäätöstä tehtäessä. Seuloessaan osakkeita vain osinkotuoton tai vain osingon kasvupotentiaalin perusteella, parhaat yhtiöt todennäköisesti jäävät seulan ulkopuolelle. ”Joko tai” -ajattelu tarkoittaa siis toisin sanottuna sitä, että sijoittaja valitsee sijoituksena vain arvonmäärityksen (mahdollisimman edullinen yhtiö) tai vain yhtiön laatuanalyysin (mahdollisimman hyvä yhtiö) perusteella.

Vaikka nämä kaksi yritysanalyysin päävaihetta (yhtiön laadun analyysi ja osakkeen arvonmääritys) ovat molemmat oleellisia parhaan mahdollisen sijoituspäätöksen taustalla, arvonmäärityksen merkitys korostuu nimenomaan korkean osingonjakosuhteen osakkeiden kohdalla. Sijoittajan osakkeesta maksamalla hinnalla on suurin merkitys silloin, kun kaikki tuotto tulee osingoista eli kun koko tulos jaetaan sijoittajille. Jos tuottovaatimuksesi on esim. 10 %, sinun tulee ostaa osake P/E:llä 10 (1/10%). Tuottovaatimuksesi ollessa esim. 8 %, voit maksaa osakkeesta P/E:n 12,5 (1/8%) saadaksesi haluamasi tuoton. Koska yritys jakaa koko tuloksensa ulos osinkoina, sen tulos ei kasva eikä osakekurssi tällöin nouse pitkällä aikavälillä. Jos taas tuotto tulee pelkästään osakkeen arvonnousun kautta (eli kun yhtiö ei jaa lainkaan osinkoa), osakkeen ostohinnalla ei ole merkitystä. Tuottosi on tällöin pitkällä aikavälillä täsmälleen yhtiön tuloskasvun mukainen. Tuloskasvu puolestaan on täsmälleen yhtiön uusien investointien tuoton suuruinen (incremental ROE). Lyhyellä aikavälillä tilanne on luonnollisesti toinen, sillä P/E-luvun muutokset vaikuttavat osakkeen kurssikehitykseen, kuten jo aiemmin todettiin. Osakkeen tuotto-odotus on siis aina osinkotuoton, osinkojen (=tuloksen) kasvun ja arvostuskertoimen (P/E) muutoksen summa. Näistä tiedät ostohetkellä varmuudella vain osinkotuoton. Osinkojen kasvu vaihtelee tulevaisuudessa ROE:n ja pay out ration kehityksen mukaan. Näiden tasosta sijoittajalla voi olla yritysanalyysiinsä pohjalta perusteltu näkemys, mutta ei tietenkään tietoa etukäteen.

Kuten todettu, kantavana ajatuksena joillakin osinkosijoittajilla on, että tyytymällä nyt matalaan osinkotuottoon, olisi mahdollisuus nauttia myöhemmin suuremmista osingoista. Tällainen näkemys on kuitenkin liian suoraviivainen ja vain osatotuutta. Itse asiassa se osa yrityksen voitosta, jota ei jaeta osinkoina (eli osuus joka investoidaan yhtiöön), kasvattaa tulevia osinkoja hyvin vähän. Esimerkiksi, jos yhtiön oman pääoman tuotto (ROE) on 10 %, osingonjakosuhde 50 % ja osinko per osake euron, kasvaa seuraavan vuoden osinko vain 0,05 euroa. Yhtiöön jätetty euro sitä vastoin nostaa osakkeen hintaa rahamääräisesti tätä huomattavasti enemmän. Suhteelliset muutokset osingossa ja osakkeen hinnassa ovat tietysti samat, kuten jo aiemmin on käynyt ilmi.

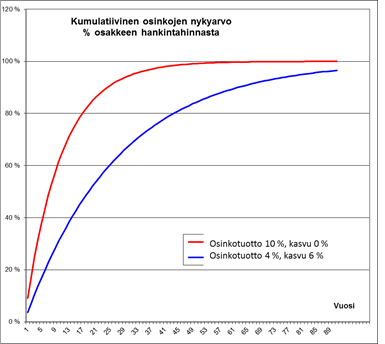

Valinta erisuuruisen osinkotuoton omaavien yhtiöiden välillä kiteytyykin valintaan osinkojen ja osakkeen arvonnousun kautta saatavaan tuoton välillä. Kyse ei siis ole valinnasta suurien nykyosinkojen ja suurien tulevien osinkojen välillä. Itse asiassa, kun huomioidaan rahan aika-arvo, kaukana tulevaisuudessa saatavilla osingoilla ei juurikaan ole arvoa nykyhetkessä. Tästä huolimatta monet osinkosijoittajat tuntuvat ajattelevan, että mitä pidempi sijoitushorisontti, sitä enemmän tulisi keskittyä nimenomaan osingon kasvattajiin. Tällainen ajatus tuntuu intuitiivisesti houkuttelevalta, sillä sijoittajan on helppo piirtää käyrät kahden vertailtavan osakkeen kumulatiivisista tulevista ennustetuista osingoista ja osoittaa piste (sijoitusperiodin vuosi), jossa osingon kasvattajan kumulatiiviset osingot ylittävät nykyosinkotuotoltaan paremman (mutta vähemmän osinkoa kasvattavan) yhtiön osingot. Todellisuudessa sijoitushorisontti ei kuitenkaan vaikuta lainkaan valintaan näiden osinkoprofiileiltaan erilaisten yhtiöiden välillä. Tämä johtuu juuri rahan aika-arvosta, josta yllä mainitaan. Valaisen asiaa tarkemmin esimerkin avulla. Yhtiön A osakekurssi on 20 euroa ja se maksaa osakekohtaista osinkoa 2 euroa, mikä vastaa koko tilikauden tulosta. Yhtiö on ilmoittanut jatkavansa tulevaisuudessa samanlaista osinkopolitiikkaa, joten kasvua ei ole odotettavissa. Osinkotuotto on kuitenkin hulppea 10 %. Yhtiön B osakekurssi on myös 20 euroa, mutta se maksaa osinkoa vain 0,80 euroa per osake, joten osinkotuotoksi muodostuu 4 %. Sijoittaja arvioi yhtiön kasvavan 6 % vuodessa, joten molempien yhtiöiden tuotto-odotus on sama 10 %. Tarkastelemalla kummankin yhtiön tulevaa osinkosummaa voidaan havaita, että vuoden 29 kohdalla osinkoaan kasvattavan yhtiön B jakamien osinkojen summa ylittää paikallaan polkevan yhtiön A osinkojen summan (58,91 EUR vs 58,00 EUR). Yli 30 vuoden sijoitushorisontin omaava pitkäjänteinen osinkosijoittaja, voisikin tehdä tämän perusteella hätäisen johtopäätöksen ja sijoittaa yhtiöön B. Vastaavasti lyhyemmällä horisontilla toimivalla osinkosijoittajalla näyttäisi olevan helppo valinta kohdistaa rahansa yhtiöön A. Tällainen logiikka kuitenkin pettää. Koska euro tänään on arvokkaampi kuin euro huomenna, tulee sijoittajan tässäkin tarkastelussa käsitellä osinkojen nykyarvoa. Yhtiön B tulevien osinkojen nykyarvojen summa ei missään vaiheessa ylitä yhtiön A osinkojen nykyarvon summaa. Tämä todistaa, ettei sijoitushorisontin pituus vaikuta valintaan osingon kasvattajien ja korkeaa nykyosinkotuottoa tarjoavien yhtiöiden välillä.

Kuva 1. Kahden osinkopolitiikaltaan erilaisen, mutta tuotto-odotukseltaan samanlaisen yhtiön kumulatiivinen osinkojen nykyarvo (% osakkeen hankintahinnasta).

Summa summarum: Seuratessasi osinkostrategiaa älä anna muille sijoittajille etumatkaa lukkiutumalla vain nykyosinkotuotoltaan hyviin yhtiöihin tai vaihtoehtoisesti vain osinkoaan nopeasti kasvattaviin yhtiöihin. Ymmärrä, että vain osakkeen kokonaistuotto-odotusta maksimoimalla pääset käsiksi parhaimpiin kohteisiin. Vaikka osakkeen tuotto-odotus kuvataan yleensä osinkojen avulla osinkotuoton ja osinkojen kasvun summana, loppujen lopuksi yrityksen tuloksen kasvu ratkaisee. Tuloskasvu puolestaan kulkee pitkällä aikavälillä käsi kädessä osakkeen hinnannousun ja osinkojen kasvun kanssa, sillä arvostustaso (P/E) ja osingonjakosuhteet hakeutuvat kohti keskiarvoa. Lyhyt sijoitushorisontti ei ole syy valita korkean nykyisen osinkotuoton osakkeita, eikä pitkä horisontti tarkoita, että osingon kasvattajat olisivat parempi vaihtoehto. Nyt matalaan osinkotuottoon tyytyvän sijoittajan ei tarvitse odottaa saavansa ”palkintoa” vasta kaukana tulevaisuudessa (osingon kasvun kautta), sillä nykyhetkellä vähän osinkoa maksavien yhtiöiden arvonnousu on suurempaa (yhtiöön jätetyn pääoman takia). Sijoittaja pääsee siis nauttimaan salkkunsa kasvusta välittömästi, eikä vasta sitten kun yhtiön uudet investoinnit alkavat näkyä kasvavana osinkovirtana.

____________

Sijoitusneuvonta on luvanvaraista toimintaa. Tässä blogissa esitetyt ajatukset eivät ole sijoitusneuvoja. Kukaan ei voi antaa oikeita neuvoja tuntematta sijoittajan taloudellista tilannetta, sijoitushorisonttia, riskinsietokykyä tai muita hänen sijoitussuunnitelmansa yksityiskohtia. Pelkästään blogin välityksellä ei ole myöskään mahdollista käsitellä sijoituskohteita sillä tarkkuudella kuin jokaisen sijoittajan tulisi tehdä ennen sijoituspäätöksen tekoa.

Kuvalähde: drstocktrader.com

Osingonkasvatusstrategia soveltuu erinomaisen hyvin esimerkiksi ns. ennenaikaiseen eläköitymiseen eksponentiaalisesti kasvavien passiivisten tulojen muodossa, kun taas puhtaaseen kurssinousuun perustuva strategia ei siihen mielestäni yhtä hyvin sovellu. Osinkojen kasvaessa maksetun osingon osuus suhteessa salkun kokoon kasvaa koko ajan. Myös pörssikurssien romahtaessa osinkotulot ovat taattua passiivista tuloa, sikäli kun sijoitukset on tehty tarpeeksi laadukkaisiin yhtiöihin, jotka pärjäävät suhdanteessa kuin suhdanteessa. Siinä vaiheessa kun vuotuinen osinkovirta ylittää itselle asetetun tavoitteen (esim. 20 000€), niin voi osinkojen uudelleensijoittamisen unohtaa, lopettaa päivätyön ja viettää rattoisia eläkepäiviä osinkotulojen varassa. Ja vaikka osinkoja ei uudelleensijoita, niin osinkotulot kasvavat, koska osakekohtainen osinko kasvaa. Lisäksi salkun kokonaisarvolla ei ole eläköitymisvaiheessa… Lue lisää >>

Hei,

itsekin olen yrittänyt pohtia näitä asioita blogissani. Mielestäni sijoittajalle joka joskus haluaa jäädä sijoituksillaan eläkkeelle paras vaihtoehto on osinkosijoittaminen. Sijoitan osingot takaisin osakkeisiin, ja kasvatan täten koko ajan osinkojen määrää. Toki verottaja vie osansa välistä.

Tuon osinkojen kasvatus vs. high yield strategian olen ratkaissut siten että noudatan hybridimallia, ostelen molempia salkkuuni. Toivon mukaan eläke lähestyy koko ajan =)

“Osinkosuhteen suuruuden pitäisi riippua aina siitä, kuinka paljon yrityksellä on näköpiirissään sijoittajan tuottovaatimuksen ylittäviä investointikohteita. Millään muulla ei omistajien etua maksimoitaessa pitäisi olla merkitystä. ”

Kaikessa yksinkertaisuudessaan, kiitos!

Vähän oot oikassut unohtamalla verotuksen

Kiitos kommentista, mullinkurittaja!

Laskelmissa olen tietoisesti jättänyt verot huomioimatta, mutta todellisessa elämässä verot tietysti syövät osinkoja ja tämän mainitsenkin kirjoituksessa seuraavasti: “Jos kuviteltaisiin, että yhtiö ja sijoittaja kykenisivät löytämään pääomalle aina täsmälleen yhtä tuottoisia investointikohteita, kannattaisi osingot jättää verosyistä johtuen kokonaan maksamatta.”

R.W.