Olen kirjoittanut aikaisemmin kilpailuetujen tunnistamisesta ja kestävyydestä sekä pohtinut miksei tuotteiden erilaistaminen johda kilpailuetuun. Tällä kertaa suuntaan katseeni mielestäni kaikkein parhaimpaan kilpailuedun lähteeseen, brändiin. Tarkoituksena on kuvata miksi brändi erottuu muista kilpailueduista, miten se vaikuttaa yrityksen liiketoiminnan menestyksellisyyteen ja ennen kaikkea kuinka voit määrittää yrityksen brändin arvon melko yksinkertaisella tavalla.

Laatuyhtiöihin keskittyvässä pitkäjänteisessä sijoitustoiminnassa yksi tärkeimmistä onnistumisen edellytyksistä on yhtiöiden kilpailuetujen tunnistaminen. Yhtiö, jolla ei ole minkäänlaista kilpailuetua, ei ole lähes koskaan hyvä valinta ”pitkään” salkkuun. Ainoastaan kilpailuedun omaavat yhtiöt kykenevät tekemään pääomalleen sellaista tuottoa, että kunnianhimoisimpienkin sijoittajien tuottovaatimukset ylittyvät. Pörssissä tällaisten yhtiöiden osakkeet tosin yleensä noteerataan sen verran korkealla arvostuskertoimella, että sijoittajan saama tuotto häviää yhtiön itse tekemälle tuotolle eikä keskimääräistä parempien osaketuottojen saavuttaminen näin ollen ole tälläkään strategialla helppoa. Osakemarkkinoilla vallitsee onneksi aika ajoin tilanteita, jolloin vahvojen kilpailuetujen yhtiöitä tarjoutuu ostettavaksi kohtuulliseen hintaan. Tällöin sijoittajan kannattaa olla hereillä.

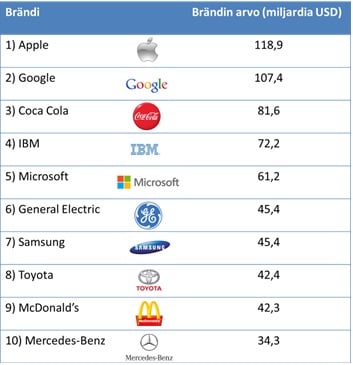

Brändien arvot ovat suosittu puheenaihe eri talousmedioissa varsinkin niihin aikoihin kun Interbrand laatii vuosittaisen listansa maailman arvokkaimmista brändeistä. Viimeisimmän listan kärkipaikkaa pitää Apple 119 miljardin dollarin brändiarvolla. Kakkossijalla on Google (107 miljardia) ja kolmantena Coca cola (82 miljardia).

Taulukko 1. Maailman arvokkaimmat brändit 2014 Interbrandin mukaan.

Brändi ja sen voima

Joillakin sijoittajilla on tapana niputtaa kaikki kilpailuedut yhteen eli heille riittää tieto yhtiön kilpailuedusta olipa se sitten mikä tahansa. Kilpailuedun havaitseminen ei välttämättä ole kovin vaikeaa, sillä jo pelkästään toimialan keskimääräiseen tasoon nähden korkeat pääoman tuottoasteet kertovat kilpailuedun olemassaolosta. Myös selvästi pääomakustannusta suuremmat pääoman tuotot ovat hyvä indikaattori. Itse kuitenkin haluan aina selvittää tarkemmalla tasolla mikä on jokaisen sijoituskohteeni kilpailuedun lähde. Näin ollen minulla on paremmat mahdollisuudet ennakoida mahdollisia kilpailuetujen heikentymisiä. Lisäksi kilpailuetujen tarkemman tason määrittely auttaa arvioimaan niiden kestävyyttä ja paremmuutta suhteessa muihin kilpailuetuihin.

Pidän itse brändiä yhtenä parhaista kilpailuedun lähteistä. Puhun nimenomaan lähteestä siksi, että itseisarvoisesti brändi ei ole kilpailuetu, vaan se on ainoastaan väline edun luomiseen. Brändin avulla yrityksellä on mahdollisuus ”vangita” asiakkaansa ja saavuttaa tämän myötä pitkäkestoisia asiakassuhteita. Voidaan puhua myös asiakasuskollisuudesta. Vasta uskolliset asiakkaat muodostavat kilpailuedun. Mutta ilman tuotteiden brändäämistä asiakasuskollisuuden saavuttaminen on mahdotonta. Jos pelkkä brändi (ilman asiakasuskollisuutta) riittäisi kilpailuedun luomiseen, Interbrandin TOP10-listalla olevat Toyota ja Mercedes-Benz olisivat kannattavuudeltaan ylivoimaisia suhteessa vähemmän arvokkaisiin autobrändeihin. Asiakkaat eivät kuitenkaan ole valmiita maksamaan Toyotasta yhtään enempää kuin vaikkapa Volkswagenista, jos autot ovat muuten ominaisuuksiltaan samanlaiset. Toisekseen ensimmäiseksi autokseen Toyotan ostanut asiakas saattaa aivan hyvin ostaa toiseksi autokseen jonkin toisen merkin. Sitä vastoin Coca colan virvoitusjuomasta ollaan valmiit maksamaan enemmän kuin geneerisestä colajuomasta ja vaihtaminen ”halpamerkkeihin” ei ole pitkään Coca colaa juoneille todennäköistä. Coca cola on siis onnistunut vangitsemaan asiakkaansa brändin avulla, jonka vuoksi se kykenee ylläpitämään premium-hinnoittelua.

Edelliseen viitaten brändin käytännön hyödyt voidaan tiivistää seuraavasti:

Ehkäpä parhaan esimerkin brändin voimasta meille tarjoaa lääketeollisuus. Kun puhutaan lääkkeistä ja vertaillaan eri merkkisiä tuotteita keskenään, voidaan olla vakuuttuneita siitä, että tuotteet ovat ominaisuuksiltaan täysin samanlaiset ja ainoa ero tulee tuotemerkistä. Otetaan esimerkiksi särkylääke, jossa vaikuttavana aineena on ibuprofen. Meille suomalaisille tulee tietysti ensimmäisenä mieleen Burana, joka onkin jo muodostunut yleistermiksi särkylääkkeestä puhuttaessa. Monille sana Burana on särkylääkkeen synonyymi, vaikka todellisuudessa kyse on vain tuotteen nimestä. Ei siis liene mikään yllätys, että Burana hinnoitellaan täysin vastaaviin, mutta eri merkkisiin tuotteisiin nähden järkyttävän suurella preemiolla. Kuten kuvasta 1 nähdään, 10 tabletin pakkaus Buranaa (400 MG) maksaa 3,98 EUR, kun vastaavan Ibumax-merkkisen pakkauksen hinta on vain 1,84 EUR (hinnat Yliopiston apteekin verkkosivuilta). Hintaero on yli kaksinkertainen! Tästä huolimatta suomalaisten lääkekaapit täyttyvät Buranasta. Ibumaxia tulee vastaan huomattavasti harvemmin.

Kuva 1. Buranan ja Ibumaxin hinnoittelu.

Miksi ihmiset maksavat enemmän vapaaehtoisesti? Helpoin vastaus olisi tietysti todeta, että ihmiset eivät ole rationaalisia olentoja. Jokainen meistä varmasti allekirjoittaa tämän miettiessään omaa kulutuskäyttäytymistään. Pelkästään tämä ei kuitenkaan voi olla selitys, sillä kuluttajien toimiessa täysin irrationaalisesti ja sattumanvaraisesti käyttäjämäärät olisivat esimerkiksi tässä lääke-esimerkissä tasaisemmin jakautuneita molempien tuotemerkkien kesken. Brändillä on siis oltava ihan oikeasti vaikutusta ihmisten päätöksentekoon. Kuluttajien käyttäytymistä ohjaa tuoteominaisuuksien ja hinnan lisäksi psykologiset tekijät. Kuluttajat kokevat aidosti saavansa lisäarvoa käyttäessään brändituotetta. Geneerisestä substituutista ei saa samanlaista elämystä.

Brändin rakentaminen ei kuitenkaan ole yksinkertaista eikä prosessiin ole olemassa yhtä oikeaa kaavaa. Muuten kaikilla yrityksillä olisi arvokas brändi. Arvokas brändi on seuraus suunnitelmallisesta brändin kehittämisestä ja ripauksesta onnea ja toimintaympäristön suosiollisuutta. Markkinointipanostuksilla on luonnollisesti suuri vaikutus brändin arvoon ja hinnoitteluvoiman parantamiseen, mutta aina rahan polttaminenkaan ei riitä. Myös brändin arvon pitkäkestoinen ylläpitäminen voi olla haastavaa. Hyvänä esimerkkinä vaateteollisuudesta on Tommy Hilfiger, joka ei ole hurjista panostuksistaan huolimatta kyennyt ylläpitämään samaa asemaan kuin johtavat kilpailijansa. Suomalaisille paremmin tuttu esimerkki on varmasti Nokia, joka komeili aikoinaan Interbrandin listan TOP10:ssa useana vuonna peräkkäin. Tällä hetkellä Nokia-brändin sijaluku on enää 98 ja arvo 4,3 miljardia (pudotus vuodessa peräti 44 %).

Miksi brändin arvon määrittäminen on tärkeää

Monet sijoittajat ja yritysjohtajat todennäköisesti pitävät Interbrandin ja muiden tahojen laatimia brändilistoja turhan päiväisinä ja hyödyttöminä, sillä ne kuvaavat vain yhtä yrityksen arvon komponenttia, brändiä. Mielestäni on kuitenkin monia hyviä syitä tarkastella brändiä erikseen.

Ymmärtämällä yrityksen brändin arvon sijoittajat kykenevät paremmin arvioimaan yritysten hinnoittelustrategioiden järkevyyttä. Arvokkaan brändin omaavan yhtiön ei missään nimessä kannata aloittaa hintasotaa ”halpamerkkejä” vastaan. Vastaavasti ala- tai keskisegmenttiin asemoituneessa tuotteessa ei voi soveltaa premium-hinnoittelua. Sijoittaja voi tarkastella brändin arvon kautta myös yrityksen markkinoinnin onnistumista. Esimerkiksi jos yrityksen markkinointipanostukset ovat kohtuuttoman suuret suhteessa luotuun brändiarvoon, voi sijoittaja kyseenalaistaan toimenpiteiden järkevyyden. Pelkän brändin myynti (erotettuna yrityksen muista resursseista) on myös yksi tilanne, jossa brändin arvon määrittäminen on oleellista. Varsinkin erilaiset brändien omistamiseen ja lisensointiin keskittyvät yritykset, kuten esimerkiksi yhdysvaltalainen Iconix Brand (mm. Tenavien ja Umbron brändin omistaja) ovat usein brändiostoksilla, joten brändin arvonmääritys on tärkeä osa brändiportfolion hallintaa. Brändin arvonmääritys alkaa olla nykypäivänä entistä enemmän mukana myös joidenkin yritysten kirjanpidossa. Jotkut yritykset ovat alkaneet viime aikoina lähestyä kirjanpitoa enemmän ”fair value” -näkökulmasta perinteisen fyysiseen omaisuuteen painottuvan ”book value”- näkökulman sijaan. Tällöin aineettomien omaisuuserien, kuten brändin, asiakassuhteiden ja yhteistyöverkostojen rooli korostuu myös taseessa.

Brändin arvo

Jos hyväksymme, että yrityksen brändistään saama hyöty rajoittuu vain mahdollisuuteen ylläpitää pitkäkestoisesti kilpailijoita korkeampaa hinnoittelua, brändin arvonmäärityksestä tulee melko yksinkertainen ja suoraviivainen operaatio. Sijoittajan on kyettävä vastaamaan vain yhteen kysymykseen: Jos brändiyhtiö menettäisi yht äkkiä brändinsä, mitä yhtiön arvolle tapahtuisi.

Nopeasti ajateltuna vastaus kysymykseen voisi löytyä vertaamalla brändiyhtiön ja vastaavanlaisia tuotteita valmistavan geneerisen yhtiön markkina-arvoja, mutta tällainen vertailu ei toimi, sillä yhtiöt ovat todennäköisesti myös muilta ominaisuuksiltaan hieman erilaiset. Suora markkina-arvojen vertailu ei siis paljastaisi pelkän brändin vaikutusta. Parempi vaihtoehto voisi olla arvostuskertoimien (P/E, P/B, P/S) vertailu ja brändiarvon määrittäminen näiden perusteella, mutta mielestäni tässäkin lähestymistavassa epävarmuustekijöitä on liikaa. Mielestäni paras tapa brändin arvon määrittämiseen on identifioida yrityksen arvoon vaikuttavat tekijät, poimia ne, joihin brändillä on vaikutusta ja tutkia sen jälkeen kuinka brändiyhtiö ja geneerinen kilpailija eroavat näiden tekijöiden suhteen toisistaan. Tämän jälkeen on enää laskettava kuinka paljon brändiyhtiön arvo tippuu, kun näiden edellä kuvattujen tekijöiden arvot pudotetaan samalle tasolle kuin geneerisellä yhtiöllä. Tämä yrityksen arvon muutos on brändin arvo.

Coca colan arvon määrittäminen

Yleensä asiat havainnollistuvat parhaiten esimerkin avulla. Valitaan yhtiöksi Coca cola, joka on menestynyt Interbrandin listalla vuosikymmenien ajan loistavasti. Kyse on siis ehdottomasta brändi-ikonista, joka tunnistetaan miltei kaikkialla maailmassa.

Kuten aiemmin määrittelimme, brändin voima on yrityksen kykyä hinnoitella tuotteensa pitkäkestoisesti kilpailijoitaan korkeammalle. Tämä hinnoitteluvoima puolestaan näkyy yrityksen voittomarginaalissa, joka taas näkyy pääoman tuotossa (=voittomarginaali x pääoman kiertonopeus). Taulukko 2 kertoo raa’alla tavalla Coca colan ylivoimasta geneeriseen kilpailijaansa, ”private label –virvoitusjuomia” päivittäistavarakaupoille valmistava Cott, nähden.

Taulukko 2. Coca colan ja Cottin liikevoittomarginaali ja pääoman kiertonopeus 2014.

Ilman brändiä toimivan virvoitusjuomavalmistajan ainoa keino on pyrkiä maksimoimaan pääoman kierto, sillä marginaalit ovat hinnoitteluvoiman puuttumisesta johtuen hyvin pienet. Tässä Cott on onnistunutkin, sillä sen pääoman kiertonopeus on yli kaksinkertainen Coca colaan nähden. Tästä huolimatta Coca colan pääoman tuotot ovat selvästi Cottia paremmat (ero marginaalissa on sen verran suuri).

Mikäli Coca cola menettäisi brändinsä, sen hinnoitteluvoima katoaisi välittömästi ja liikevoittomarginaali laskisi samalle tasolle geneeristen kilpailijoiden kanssa. Tämä johtaisi myös siihen, että yhtiön tulisi muuttaa strategiaansa ja alkaa panostaa tehokkuuteen eli generoimaan entistä enemmän myyntiä jokaista investoitua rahayksikköä kohti. Näin ollen Coca colan pääoman kiertonopeus mitä todennäköisimmin paranisi. Tästä syystä brändin arvon määrittämisessä tulee huomioida myös yhtiön pääoman tuoton tai oman pääoman tuoton muuttuminen (riippuen käytetystä arvonmääritysmenetelmästä), jotta sekä liikevoittomarginaalin heikentyminen että pääoman kiertonopeuden paraneminen tulevat huomioiduksi.

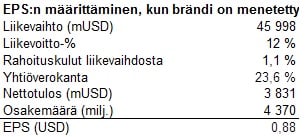

Cott on vain yksi esimerkki Coca colan geneerisestä kilpailijasta (jonka lisäksi vuosi 2014 oli sille poikkeuksellisen heikko eikä siksi ole paras mahdollinen vertailukohta), joten käytän mieluummin toimialan keskiarvoja tai mediaaneja määrittäessäni liikevoittomarginaalia ja pääoman tuottotasoa, jolle Coca cola putoaisi brändin menettämisen jälkeen. USA:n markkinoilta keräämäni datan perusteella arvioin keskimääräisen brändittömän virvoitusjuomavalmistajan liikevoitoksi 12 % ja oman pääoman tuotoksi (ROE) 14 %. Coca colan kolmen viimeisen vuoden keskimääräinen liikevoitto on 22 % ja oman pääoman tuotto 26 %.

Jos pidämme Coca colan viime vuosien liikevoittotasoa (22 %) normaalina ja käytämme vuoden 2014 tilinpäätöksen liikevaihtoa, rahoituskuluja sekä veroja, saamme yhtiön normaaliksi osakekohtaiseksi tulokseksi (EPS) 1,68 USD, mikä on hyvin lähellä viime vuoden toteutunutta tulosta (1,60 USD).

Taulukko 3. Coca colan normaali EPS.

Käytän itse arvonmäärityksessä yleensä Du Pontin analyysia ja EVA-mallia tuloslaskelma- ja tase-ennusteineen koko liiketoiminnan tasolla. Toinen suosimani vaihtoehto on hyödyntää hieman yksinkertaisempaa oman pääoman lisäarvomallia ilman tarkkaa tase-ennustetta (ennustan vain oman pääoman tasearvon kehityksen), jos haluan selvittää suuntaa antavan arvon nopeasti. Ei kuitenkaan käytetä nyt kumpaakaan näistä menetelmistä, vaan suoritetaan Coca colan brändin arvonmääritys pedagogisista syistä yksinkertaisesti vain Gordonin yhtälöä soveltamalla. Brändin arvonmäärityksen logiikka tulee näin ilmi aivan yhtä hyvin kuin sofistikoituneemmillakin menetelmillä.

Muokataan Gordonin perusyhtälöstä [osakkeen arvo = osinko / (tuottovaatimus – kasvu)] sellainen versio, joka soveltuu brändin arvonmääritykseen. Kaava tulee ilmaista ROE:n avulla, jotta saamme mukaan komponentin, johon brändillä on suoraan vaikutusta. Koska tiedämme, että kasvu on oman pääoman tuoton ja investointisuhteen (plowback ratio = 1 – payout ratio) tulo, voimme muokata Gordonin yhtälön muotoon:

Osakkeen arvo = (EPS x payout ratio) / (tuottovaatimus – ROE x (1 – payout ratio))

Vaikka Coca cola on erinomainen yhtiö, en uskalla olettaa nykyisen kaltaista oman pääoman tuottoa tästä ikuisuuteen. Oletetaan, että ROE putoaa 23,0 prosenttiin (3 %-yksikköä kolmen viime vuoden keskiarvon alle) ja säilyy täsmälleen tällä tasolla myös tulevaisuudessa. Asetetaan osinkosuhteeksi (payout rario) 77 %, jolloin yhtiö kykenee ylläpitämään vähän päälle 5 % vuosittaista kasvuvauhtia (kasvu = ROE x (1 – payout ratio) = 23 % x (1 – 77 %) = 5,3 %). Tämä bkt:n kasvua hieman nopeampi kasvu on mielestäni realistinen oletus Coca colan kaltaiselle yhtiölle. Pitkällä aikavälillä osakkeet tuottavat nimellisesti 8-10 % vuodessa riippuen osakkeen riskitasosta. Koska Coca cola kuuluu liiketoiminnan luonteensa takia ehdottomasti vähemmän riskiä sisältävien yhtiöiden joukkoon, asetetaan sijoittajan tuottovaatimukseksi 8,5 %. Näillä varsin perustelluilla oletuksilla saamme osakkeen arvoksi 40,3 USD, mikä vastaa osakkeen tämän hetken (19.4.) pörssihinnoittelua ja 176 miljardin USD:n markkina-arvoa.

Taulukko 4. Coca colan osakkeen arvo.

Kuvitellaan seuraavaksi, että Coca cola menettää yhdessä yössä brändinsä. Kuten aiemmin todettiin, brändin menettäminen vaikuttaisi suoraan yhtiön voittomarginaaleihin sekä oman pääoman tuottoon. Kuten aiemmin esitin, arvioin keskimääräisen geneerisen virvoitusjuomavalmistajan liikevoitoksi 12 %. Koska brändin menettämisellä ei ole vaikutusta muihin EPS:n laskemisessa tarvittaviin komponentteihin, pidetään ne ennallaan. Brändin menettäminen (liikevoittomarginaalin putoaminen) laskisi Coca colan osakekohtaisen tuloksen 0,88 USD:n tasolle.

Taulukko 5. Coca colan EPS ilman brändiä.

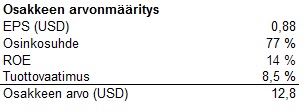

Käytetään arvonmäärityksessä taas hyödyksi Gordonin perusyhtälön sovellusta ja muutetaan EPS:n lisäksi ROE vastaamaan tilannetta, jossa brändi on menetetty. Kuten aiemmin totesin, arvioin keskimääräisen geneerisen virvoitusjuomavalmistajan oman pääoman tuotoksi 14 %.

Taulukko 6. Coca colan osakkeen arvo ilman brändiä.

Saamme osakkeen arvoksi 12,8 USD, mikä vastaa noin 56 miljardin USD:n markkina-arvoa ja on peräti 68 % alle Coca colan nykyisen markkina-arvon. Kun vähennämme yhtiön todellisesta markkina-arvosta äsken laskemamme brändittömänä toimivan Coca colan markkina-arvon, saamme selville yhtiön brändin arvon 120 miljardia dollaria.

Jos vertaamme Coca colan brändille määrittämääni arvoa Interbrandin arvonmääritykseen (taulukko 1), huomaamme, että Inrerbrandin mukaan ko. tuotemerkkin arvo on vain kaksi kolmasosaa (81,6 miljardia USD) laskemastani arvosta. Tästä pääsemmekin taas loputtomaan keskusteluun siitä, kenen oletukset ovat realistisimpia ja kuvaavat parhaiten tulevaisuutta.

Kuvatun kaltainen brändin arvonmääritys on helppoa Coca colan tyyppisille yhtiöille, joiden toimialalla brändi on ainoa yhtiöt erottava tekijä. Vastaavanlaisen brändiarvonmäärityksen tekeminen esimerkiksi Applelle on huomattavasti haastavampaa, sillä erot tuotteiden hinnoittelussa ja siten marginaaleissa johtuvat vain osittain brändistä. Applen muita paremmat marginaalit voivat johtua yhtä lailla paremmasta käyttöjärjestelmästä, muotoilusta tai muista tuoteominaisuuksista.

Yhtiön (osingon, tuloksen, liikevaihdon) kasvu on yksi sijoittajien eniten seuraamista komponenteista. Tämä on totta kai tärkeä mittari myös brändiyhtiöiden kohdalla, mutta brändiyhtiöihin sijoittavan on syytä seurata kaikkein herkimmällä silmällä yhtiöidensä hinnoitteluvoiman kehitystä. Tämä onnistuu parhaiten voittomarginaaleja tarkkailemalla. Kunhan yhtiöiden hinnoitteluvoima säilyy, kasvu seuraa perässä automaattisesti. Kaikkein ensiluokkaisimpien brändien, kuten Coca colan, kohdalla sijoittajan ei onneksi tarvitse olla kovin huolissaan. Yhtiö on osoittanut vuosien saatossa brändinsä voiman eli kyvyn hinnoitella tuotteensa pitkäkestoisesti kilpailijoita korkeammalle.

R.W.

_________

Kirjoittaja ei omista tekstissä mainittuja yhtiöitä.

Sijoitusneuvonta on luvanvaraista toimintaa. Tässä blogissa esitetyt ajatukset eivät ole sijoitusneuvoja. Kukaan ei voi antaa oikeita neuvoja tuntematta sijoittajan taloudellista tilannetta, sijoitushorisonttia, riskinsietokykyä tai muita hänen sijoitussuunnitelmansa yksityiskohtia. Pelkästään blogin välityksellä ei ole myöskään mahdollista käsitellä sijoituskohteita sillä tarkkuudella kuin jokaisen sijoittajan tulisi tehdä ennen sijoituspäätöksen tekoa.

Kuvalähde: modsocket.com

Pidän monia kirjoituksistasi ne ovat tasokkaita.

Hinnoiteluvoimaa ja kilpailuetua käsittelevät aiheet ovat hyvin mielenkiintoinen jos halutaan saavuttaa hyviä tuloksia pitkällä aikavälillä.

Kannattaa katsoa seuraava video jos et ole vielä:

https://www.youtube.com/watch?v=YFS5JBgz1Xc

Olisiko jossain vaiheessa tulossa kilpailuaseman menettämisestä postausta?

Kiitän ja kumarran.

Kiitos kommentista ja linkistä, nasse-setä!

Olen lukenut Dorseyn erinomaisen kirjan (The Little Book that Builds Wealth), johon tuo videolla oleva esitys näyttää äkkiseltään vilkaistuna perustuvan. Pitääpä katsoa video vielä kokonaisuudessaan paremmalla ajalla.

Lupaan laittaa korvan taakse tuon postausaihe-ehdotuksesi.

R.W.